Dossier : La renégociation de l’emprunt toxique ? Pas si intéressante que ça, en définitive !

Après plus de deux années de démarches (courrier au Maire le 30 janvier 2015, puis recours à la CADA (Commission d’accès aux documents administratifs) qui a donné un avis favorable lors de sa séance du 02 avril 2015, puis à la Préfecture qui a apporté une réponse le 1er avril 2016, et enfin au Tribunal administratif de Lille qui a prononcé un jugement favorable le 06 janvier 2017), les documents relatifs à la renégociation de l’emprunt toxique nous ont ENFIN été communiqués.

Pourquoi une telle « galère » pour obtenir des documents qui doivent normalement être communiqués en réponse à toute demande, en particulier à celle d’un conseiller municipal ?

Qu’y avait-il donc de si « secret » dans cette renégociation qui ne puisse pas être communiqué (et rendu public) comme l’avaient fait beaucoup de communes confrontés au même type de procédures ?

Philippe DUQUESNOY s’est retranché, pendant ces 2 années, sur une soi-disant « clause de confidentialité » qui le liait à la Banque, clause de confidentialité qui a volé en éclats devant le tribunal administratif de Lille.

Étudions donc ces fameux documents

tellement « confidentiels«

Bref historique de la situation :

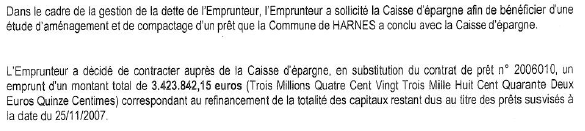

Fin 2007, un prêt conclu en 2006 est renégocié. La proposition, présentée par la Caisse d’Épargne du Pas-de-Calais, est validée le 28 février 2008. En substitution au contrat de prêt n°2006010, la commune a alors contracté un emprunt d’un montant de 3.423.842,15 €.

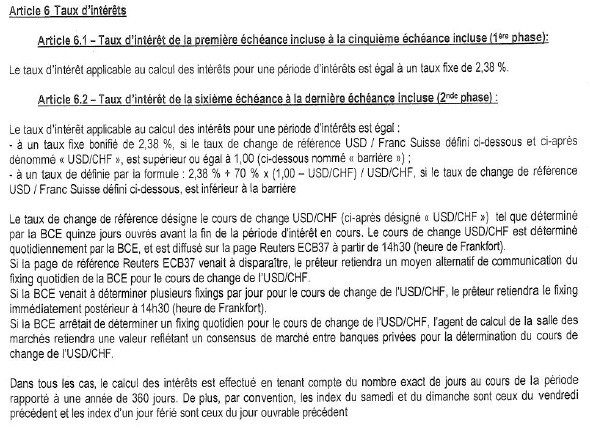

Comme celui de 2006 qu’il remplace, l’emprunt de 2008 était un « emprunt structuré » avec un taux calculé en deux phases :

- une première phase de cinq années avec un taux fixe très avantageux (2,38%)

- une seconde phase avec un taux évoluant en fonction de la parité entre le Dollar (USD) et le Franc Suisse (CHF).

Vraiment pas très clair ce charabia bancaire, n’est-ce pas ?

En résumé, tant que le taux de change entre le Dollar et le Franc Suisse est supérieur ou égal à 1,00 tout va bien ! Si la valeur du Dollar chute OU si la valeur du Franc Suisse s’envole, c’est là que tout se complique : le « prêt structuré » qui était jusqu’alors avantageux devient un « prêt toxique » avec des taux très importants pouvant mettre en difficultés les finances locales.

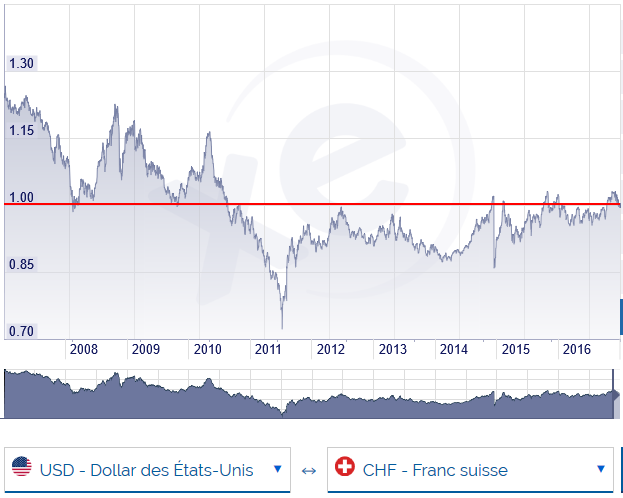

Tableau récapitulatif du taux de change Dollar / Franc Suisse sur 10 années

Le tableau récapitulatif montre bien que la situation était très avantageuse jusqu’au milieu de l’année 2010 et, qu’à partir de ce moment-là, le change entre le Dollar et le Franc Suisse passe sous la barre fatidique de 1,00 ce qui a comme conséquence d’augmenter les taux du prêt concerné.

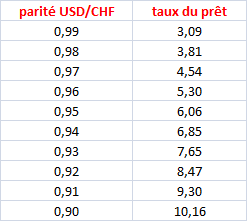

Voici donc les taux auxquels les collectivités confrontés à ce type d’emprunt auraient pu être confrontés :

Voir ici : Emprunts toxiques : l’envolée du franc suisse sème la panique

A l’époque, pourquoi avoir choisi ce type de prêt ?

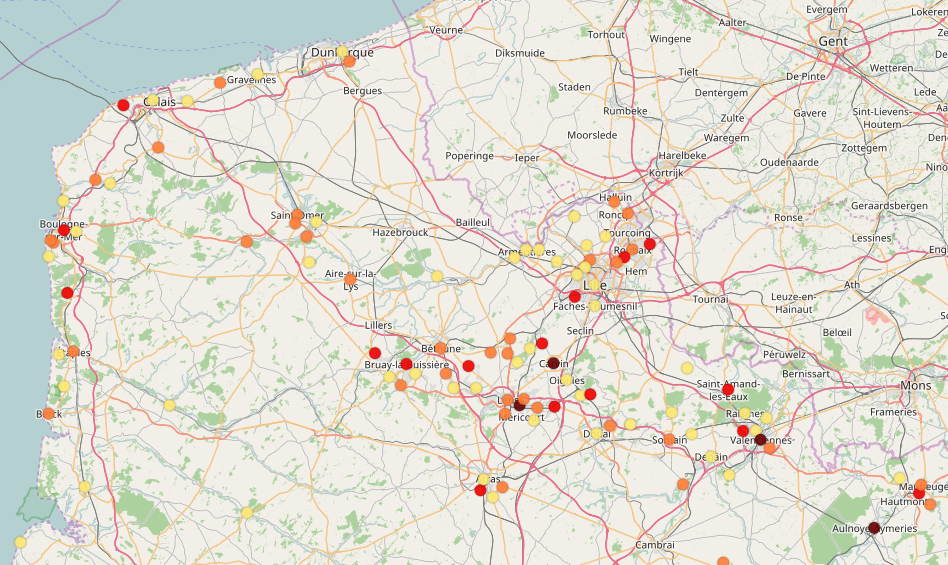

A l’époque, une commune sur deux (47%) a contracté un « emprunt structuré » qui s’est révélé « toxique« . Des hôpitaux, des communautés de communes ou d’agglomérations, des conseils régionaux et départementaux, etc. sont également concernés. De très nombreuses communes du secteur, toutes tendances politiques confondues, ont contracté ce type de taux.

Cliquez sur la carte pour voir le détail des prêts toxiques du secteur

La Cour des Comptes a pointé deux facteurs qui ont contribué à la multiplication de ce type d’emprunt :

-

les collectivités ne disposaient pas des moyens humains et techniques pour gérer de tels dossiers.

Le premier facteur pointé par la Cour des comptes est l’insuffisance des compétences internes des collectivités territoriales. La plupart d’entre elles, et notamment les communes les plus modestes qui sont les plus concernées par la problématique, ne dispose pas des moyens humains et techniques adaptés à la gestion d’une dette sophistiquée, faisant appel à des produits structurés.

-

les risques encourus étaient connus seulement des banques.

Les assemblées délibérantes des collectivités territoriales ne disposaient pas toujours de l’information suffisante et nécessaire sur les risques encourus par la souscription de ces produits, qui étaient connus des seules banques. En d’autres termes, la Cour des comptes a relevé une asymétrie d’informations entre les deux contractants, en défaveur des collectivités, qui a placé ces dernières dans « une situation de cécité préjudiciable à leur prise de décision ».

Voir ici : Le recours facilité aux emprunts toxiques (Rapport du Sénat)

Fallait-il renégocier l’emprunt toxique ?

Deux possibilités s’offraient alors aux détendeurs de ces emprunts toxiques :

-

soit renégocier le prêt avec la banque le mieux possible,

-

soit dénoncer les pratiques bancaires et demander le soutien de l’État.

Pour le Pas-de-Calais, trois collectivités concernées sur quatre (77%) ont choisi la seconde solution et ont obtenu une aide importante de l’État : Leforest, Achicourt, Carvin, Bruay, Auchel, Avion, Noeux-les-Mines, Calais, Hénin-Beaumont, Arras, Sangatte, Boulogne-sur-Mer,…

Voir ici : www.pas-de-calais.gouv.fr/Actualites/Archives/Emprunts-toxiques

Voir ici : www.lavoixdunord.fr/region/pas-de-calais-l-etat-evite-la-faillite-de-ia0b0n3380957

Voir ici : udcgt65.free.fr/docs/empruntstoxiquesnordpasdecalais.pdf

La commune de Harnes a, quant à elle, opté pour la première solution : renégocier avec la banque.

Était-ce le bon choix ?

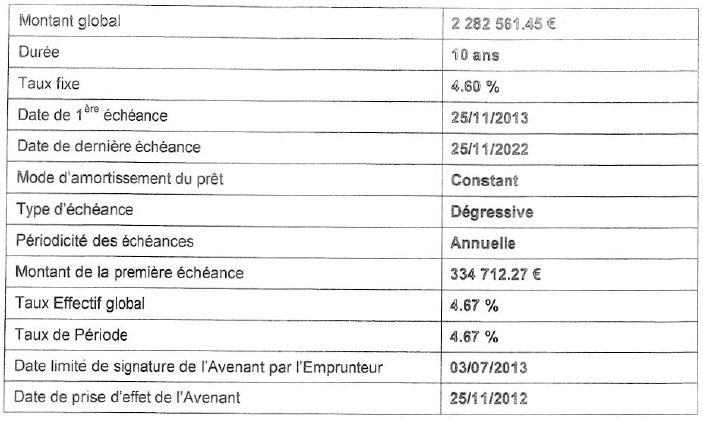

A la lecture du contrat renégocié par la ville (voir ICI ce document), il apparaît que les conditions de renégociation « semblent » honorables et que notre commune s’en sort relativement bien.

A noter qu’à LENS, ville voisine également confrontée à un prêt toxique, la renégociation leur avait permis d’obtenir un prêt à 3,20%…. bien loin des 4,67% obtenus par la ville de Harnes (voir ICI).

Sortie d’autant plus honorable que les nouvelles conditions font apparaître que tous les frais, commissions, rémunérations,…. sont pris en compte par le contrat :

On arrête là…

OU on continue à creuser un peu ?

On pourrait se féliciter de cette renégociation menée d’une main de maître par notre super financier local. « Ouf, nous voilà donc sortis du prêt toxique ! Faisons donc le savoir à tout va à la population ! Nous sommes les meilleurs, tralala… »

Sauf que, sauf que, sauf que…

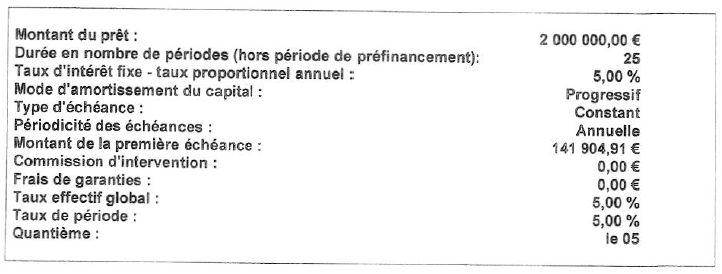

En étudiant les documents (que nous avons eu tant de mal à obtenir !), nous nous apercevons de l’existence d’un second prêt, signé le même jour et avec la même banque.

Tiens donc !

Et si nous allions voir cela d’un peu plus « prêt » …

Dans le contrat de ce second prêt (voir ICI ce document), rappelons-le signé le même jour et avec la même banque, il apparaît que le Maire, Philippe DUQUESNOY, a signé un contrat de prêt d’équipement local pour un montant de 2 millions d’Euros, au taux fixe de 5%, remboursable sur 25 années.

On creuse encore un peu ?

Un contrat de prêt d’équipement local ? En 2013 ? Pour faire quoi ? Vous pensez sans doute à la nouvelle salle de sport Maréchal en projet à l’époque. Mais n’oublions pas que les 7,5 millions d’Euros de cette salle de sport ont été payés par la Région Nord-Pas-de-Calais (voir ICI le financement de la Région)…

Alors, si ce n’est pas pour la construction de la salle de sport, ce sera certainement pour les abords et l’équipement de celle salle… Mais l’adjoint aux finances avait annoncé, lors du conseil municipal du 27 mai 2014 présentant les comptes administratifs 2014, que le financement des abords de la salle avait été financé par la D.S.U. (Dotation de Solidarité Urbaine) 2014 : 712.144 € sur les 1.782.910 € de D.S.U. perçus. (Voir ICI en page 16 du document)

Mais bon, admettons…

Admettons qu’il ait fallu prendre en compte des dépenses importantes pour ces travaux, ainsi que ceux du nouveau CCAS, la rénovation de l’école LANGEVIN, la construction du local du Brochet Harnésien et la construction du nouveau bâtiment du musée d’Histoire et d’Archéologie.

Admettons !

Mais alors, s’il y avait un réel besoin d’emprunt, pourquoi les comptes administratifs 2013, 2014, 2015 et certainement aussi 2016 (nous le saurons prochainement) font-ils apparaître des excédents bruts de fonctionnement et des capacités d’autofinancement importantes ?

Montant indiqués en milliers d’Euros – Source Ministère des Finances

Donc, pour faire simple, notre ville a des potentialités budgétaires, mais notre Maire, Philippe DUQUESNOY, emprunte quand même…

On arrête de creuser OU on continue ?

La ville a donc signé un contrat de prêt d’équipement local pour un montant de 2 millions d’Euros, au taux fixe de 5%, remboursable sur 25 années, à annuités constantes, sauf vraiment en avoir la nécessité.

Mais pourquoi :

-

avoir signé un prêt d’équipement local sur 25 années alors que ce genre d’emprunt se fait généralement sur une durée de 15 années (pratique constatée sur les communes de même strate pour un tel montant emprunté).

-

avoir signé un prêt d’équipement local au taux de 5% alors que le taux habituellement rencontré en 2013 avoisinait plutôt les 3,6%.

Voyez, pour exemple, un contrat de prêt d’équipement local signé à la même époque par la ville de METZ auprès du même organisme bancaire :

www.lhumaindabord-harnes.fr/prets/METZ%20-%20pret%20equipement%20local%20-%202013.pdf

Quelles conséquences pour la ville de HARNES ?

Voici les 6 possibilités qui auraient pu être offertes à notre ville par la banque :

- Solution 1 : taux 5% – annuité constante – durée 25 années – Coût de l’emprunt : 1.547.622,97 €

- Solution 2 : taux 5% – annuité constante – durée 15 années – Coût de l’emprunt : 890.268,59 €

- Solution 3 : taux 3,61% – annuité constante – durée 15 années – Coût de l’emprunt : 625.170,65 €

- Solution 4 : taux 5% – amortissement constant – durée 25 années – Coût de l’emprunt : 1.300.000 €

- Solution 5 : taux 5% – amortissement constant – durée 15 années – Coût de l’emprunt : 800.000 €

- Solution 6 : taux 3,61% – amortissement constant – durée 15 années – Coût de l’emprunt : 577.600 €

Quand tous ces gens, les conseilleurs , ne seront plus au pouvoir, il restera les payeurs, c’est à dire nous et nos enfants ! encore une fois, mensonges et trahison de ceux qui les ont élus et manipulation des Harnésiens.

En qui faire confiance ?