Taxe foncière : et si on comparait réellement ?

Taxes foncières : OUI, c’est toujours trop élevé et les hausses induites par l’augmentation mécanique des bases locatives par l’Etat sont difficiles à digérer.

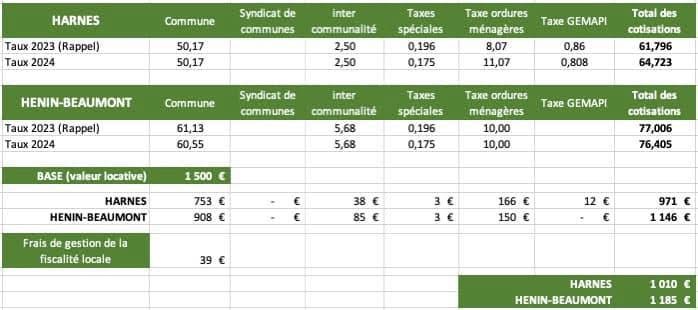

Mais contrairement à ce qui est affirmé par quelques trolls, des ignorants critiquant à tout va (dont certain.e.s, aigri.e.s de la vie, n’habitant même pas/plus #Harnes), on ne paie pas plus de taxes foncières à Harnes par rapport à #HeninBeaumont.

C’est même tout le contraire !

Harnes est quasiment 12 points en dessous de la ville voisine et, à base locative identique (1500€ dans l’exemple ci-dessous), on paie 175€ de moins à Harnes par rapport à Hénin-Beaumont…

Les chiffres parlent d’eux-mêmes… il faut juste savoir les lire !

Qu’on se le dise !

Mais comment est évalué la valeur locative d’un logement qui sert de base de calcul pour les impôts locaux ?

Le portail national impots.gouv.fr apporte toutes les précisions sur ce point. Voyez ici pour tous les détails utiles

En résumé :

La valeur locative cadastrale d’un bien sert de base d’imposition aux divers impôts locaux. Elle représente le loyer théorique annuel que le bien serait susceptible de produire dans des conditions normales à une date de référence.

Il importe donc que chaque local susceptible de donner lieu à une imposition au titre de la taxe d’habitation, de la taxe foncière ou d’une taxe locale annexe, fasse l’objet d’une évaluation foncière.

Cette valeur locative est fixée après consultation des commissions communales ou départementales des impôts directs lors des opérations de révision foncière.

Celle-ci peut être modifiée selon différents événements affectant le bien.

Méthode d’évaluation des propriétés

Pour les immeubles d’habitation, ces valeurs locatives sont déterminées par voie de comparaison.

Concrètement, cette méthode consiste à définir des catégories d’immeubles (8 catégories) en fonction de leur qualité sur le plan national et dans chaque commune puis, pour chaque catégorie, à déterminer un tarif d’évaluation au mètre carré.

Une fois ce premier travail effectué, chaque local à évaluer est rattaché à une catégorie.

Sur la base des déclarations souscrites par les propriétaires, la valeur locative de chaque local est calculée en appliquant le tarif à sa surface pondérée.

La surface pondérée est obtenue en appliquant à la superficie réelle des locaux, des correctifs traduisant les divers facteurs qui influent, dans des conditions normales de fonctionnement du marché locatif, sur le niveau des loyers :

- nature des divers éléments composant le local ;

- importance de la surface du logement ;

- état d’entretien de la construction ;

- situation géographique de l’immeuble dans la commune et emplacement particulier du local ;

- confort du local ( baignoire, douche, gaz,…).

Enfin, différents événements affectent cette valeur locative cadastrale.

D’une part, elle est modifiée annuellement par des coefficients forfaitaires d’actualisation et de revalorisation.

D’autre part, elle est mise à jour pour tenir compte des modifications qui concernent votre bien.

Les 5 changements qui modifient la valeur locative

Les constructions nouvelles ou reconstructions

Il s’agit de l’édification d’un bâtiment pour la première fois sur une parcelle non bâtie ou d’un bâtiment reconstruit sur l’emplacement d’un bâtiment démoli.

Les changements de consistance

S’agissant du bâti, ce sont les transformations apportées à la composition d’un local préexistant et ayant pour effet d’en modifier le volume ou la surface, comme les additions de construction, les démolitions totales ou partielles, la réunion ou la division de locaux.

S’agissant du non bâti, ce sont les modifications de la superficie d’une parcelle non bâtie due à des phénomènes naturels ou à des travaux, comme l’endigage, l’érosion ou les alluvions.

Les changements d’affectation

S’agissant du bâti, ce sont :

- le passage d’un groupe de locaux à un autre, par exemple un local commercial qui devient local d’habitation ;

- la perte ou l’obtention d’une exonération permanente, par exemple un bâtiment rural qui devient local d’habitation.

S’agissant du non bâti, c’est le passage d’une parcelle d’un groupe de nature de culture à un autre groupe, comme les plantations de bois ou l’arrachage de vignes.

Les changements de caractéristiques physiques

S’agissant du bâti, ce sont les travaux d’amélioration importants sans incidence sur la superficie ou le volume du local, comme :

- les installations d’équipements nouveaux ;

- les gros travaux de remise en état ;

- l’aménagement de combles en pièces habitables.

S’agissant du non bâti, ce sont les changements entraînant une amélioration ou une dépréciation durable, comme l’irrigation, le drainage ou l’arasement des talus.

Les changements d’environnements

S’agissant du bâti, ce sont les phénomènes extérieurs affectant l’environnement immédiat de la construction et entraînant des avantages ou des inconvénients pour les occupants. Ce sont :

- la réalisation d’opérations d’urbanisme ou d’équipements collectifs ;

- l’implantation ou la suppression d’établissements générateurs de nuisances.

S’agissant du non bâti, ce sont les phénomènes extérieurs affectant l’environnement immédiat de la parcelle non bâtie comme la création de chemins.

Laisser un commentaire